Capvisory Insights

Consumer Startups

Consumer Venture Capital: Was sind die Thesen und Trends führender Investoren? (2025)

Die spezialisierte Berliner M&A Boutique Capvisory unterstützt Startups bei Seed und Series-A Finanzierungsrunden sowie beim Exit-Prozess. In diesem Fachartikel teilen wir unsere Sicht auf das aktuelle Fundraising-Klima im Segment Consumer.

Founding Partner

Founding Partner

Dies ist der zweite Teil unseres Deep Dives zum Consumer-Sektor. Im ersten Beitrag haben wir beleuchtet, dass Consumer-Startups seit der Zinswende Ende 2021 zunehmend Schwierigkeiten haben, Venture Capital Investoren (VCs) von sich zu überzeugen. Dennoch gibt es weiterhin aktive Investoren: Unsere Liste von über 30 aktiven Consumer VCs in 2025

Nun geht es um die Investmentthesen dieser Investoren: Warum halten sie an dem Segment Consumer fest, obwohl der Markt sich tendenziell davon entfernt und viele Investoren Consumer Investments von der Fokusliste gestrichen haben?

Exkurs: Warum beschäftigen wir uns bei Capvisory so intensiv mit dem Consumer Sektor?

Als M&A Advisor für Fundraising und Exits für Tech-Startups sehen wir im Consumer Sektor weiterhin enormes Potenzial. Trotz der aktuellen Herausforderungen bleiben wir optimistisch, wollen unser Engagement in diesem Bereich weiter ausbauen und aktiv Investoren mit Gründern vernetzen.

1. Der Consumer-Sektor: Eine Achterbahnfahrt

Die Begeisterung von Investoren für Consumer-Investments hat schon immer geschwankt. Meist haben makroökonomische Faktoren eine Abkehr und Totsagung ausgelöst, doch technologischer Fortschritt oder sich radikal änderndes Konsumverhalten haben das Risikokapital im Anschluss wieder zurückgeführt.

Wenn man sich die letzten 30 Jahre anschaut, sieht man, dass es regelmäßig neue Innovationswellen gebraucht hat, um große disruptive B2C-Unternehmen hervorzubringen. In den 2000ern trieb das Internet das Wachstum von Tech-Giganten wie Google und Facebook voran, um 2010 herum sorgte die Cloud für die Entstehung von Consumer-Marktführern wie Netflix (Streaming ab 2007), Spotify oder Twitch. Parallel dazu hat sich das Konsumverhalten geändert, sodass Marktplatz-Plattformen und Sharing Economy Modelle beliebt wurden, wie Airbnb, Uber oder DoorDash.

Bei den eher klassischen Consumer Produkte wie Fashion, Lebensmittel oder Kosmetik gab es weniger technische Innovation, aber stattdessen neuartige Go-to-Market-Strategien, die den Zugang zu Endkunden revolutionierten – von den Anfängen des Online-Marketing in den frühen 2010ern über den Direct-to-consumer (DTC) Boom ab 2015 bis hin zum Aufstieg des Influencer-Marketings ab 2016.

Im Jahr 2021 erreichten viele Consumer-Geschäfte sowohl in der Bewertung als auch im Umsatz einen bis dato unerreichten Peak. So konnten selbst unprofitable Consumer-Startups wie der Essenslieferdienst Gorillas innerhalb eines Jahres nach Gründung eine Unicorn-Bewertung (über 1 Mrd. Euro) und entsprechende Finanzierung einsammeln. Rückblickend verrückt!

Seit der Zinswende und dem Beginn des “E-Commerce-Winters” haben es Consumer-Startups jedoch deutlich schwerer, und Gründer berichten, dass Risikokapital scheinbar bevorzugt in B2B-Modelle fließt.

Daten bestätigen dieses Gefühl: Ende 2023 berichtete Carta, dass nur 7 % des eingesammelten Seed-Kapitals in Consumer-Startups geflossen sind – der niedrigste Anteil seit 2018. 2024 legte die SVB nach und meldete, dass unter den 100 aktivsten VC-Firmen Consumer-Investments lediglich 6 % ausmachten – nur halb so viel wie vor zwei Jahren. Auch in der Frühphase sieht es nicht besser aus: Im Y Combinator Batch W24 waren auffallend wenige Consumer-Startups vertreten.

Was dieses Mal jedoch anders ist als bei vorherigen “Consumer-Krisen” wie der Finanzkrise 2008: Die Makrodaten zeichnen ein differenzierteres und robusteres Bild der Konsumgesundheit, als es Investoren oder Konsumenten selbst wahrnehmen. Hier eine Studie der Federal Reserve zur finanziellen Selbsteinschätzung US-amerikanischer Haushalte:

Diese relative Konsumstabilität, kombiniert mit der Tatsache, dass ein großer Teil der weltweit größten Startups B2C-Modelle verfolgen, erklärt, dass professionelle Investoren weiterhin auf den Consumer-Markt setzen. Was diese Investoren bestimmt auch wissen: Basierend auf PitchBook Daten lag der Wert der fünf größten Consumer-Exits zwischen 1995 und 2022 um das 2,3-fache höher als der von Enterprise-Unternehmen.

2. Die Investmentthesen aktiver Consumer-VCs

Wir haben mit Investoren in Europa und den USA gesprochen und teilen hier ihre Thesen und Perspektiven auf den Consumer-Sektor. Im Folgenden beleuchten wir sechs Thesen, die Gründern Orientierung bieten und zeigen, welche Themen besonders vielversprechend für Venture-Capital-Finanzierungen sein könnten.

These 1: “Erlebnisse statt materieller Besitz” von Robert Kusche, Best Nights VC

Corporate Venture Capital of Mast-Jägermeister SE, investing in media, entertainment, and nightlife consumer startups.

Senior Investment Manager Robert Kusche vom deutschen Corporate Venture Capital Fund (CVC) Best Nights VC (gehört zu Jägermeister) hat im Gespräch einen Einblick in deren Kernthese gegeben: Endkunden sehnen sich heute verstärkt nach unvergesslichen Erlebnissen anstelle von materiellem Besitz.

Best Nights VC investiert in Consumer-Startups, die das Nachtleben und die Unterhaltungsbranche der Zukunft prägen und insbesondere Menschen im realen Leben zusammenbringen. Ein gutes Beispiel ist das Portfolio-Unternehmen Thursdays, das Menschen gezielt an Donnerstagen zusammenbringt und die klassische Dating-App-Funktionalität neu denkt.

→ Arbeitet ihr an der nächsten Community-, Gathering- oder Social-App? Dann sprecht Robert von Best Nights VC am besten direkt an!

Wir bei Capvisory teilen die These, dass die Nachfrage nach außergewöhnlichen Erlebnissen und Erinnerungen rasant wächst – von immersiven Events über personalisierte Reiseangebote bis hin zu interaktiven Shopping-Formaten. Besonders jüngere Konsumenten investieren zunehmend in einzigartige Erfahrungen statt in materielle Güter.

Studien und renommierte Trendforscher belegen diesen Wandel mit konkreten Zahlen; 52% der von McKinsey befragten GenZ-Gruppe geben an, gerne mehr Geld für Erlebnisse auszugeben, im Vergleich zu nur 29% der älteren Generation der Babyboomer.

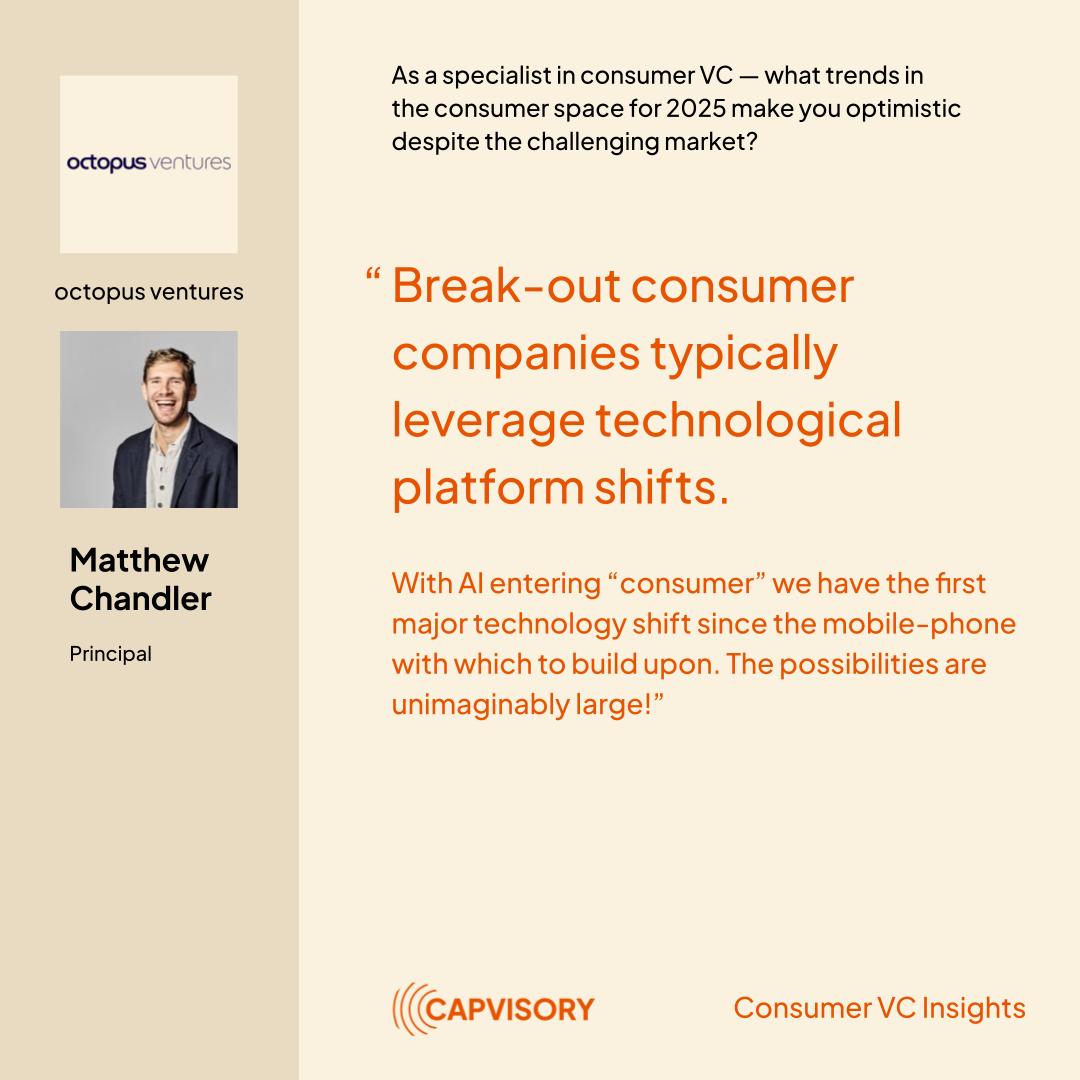

These 2: Künstliche Intelligenz revolutioniert Consumer-Tech von Matthew Chandler, Octopus Ventures

London-based VC fund with three core focus areas: a sustainable planet, empowering people, and revitalizing healthcare.

Künstliche Intelligenz ist in aller Munde, doch auf Startup-Konferenzen stehen meist B2B-Modelle im Vordergrund. Matthew Chandler vom britischen Investor Octopus Ventures sieht jedoch eine massive Chance für Consumer-Tech. Seiner Meinung nach könnte die technische Innovation von KI die nächste Welle an Consumer-Unicorns hervorbringen. Besonders die ersten Jahre dieser Technologie entscheiden darüber, wer sich durchsetzen wird.

Octopus Ventures investiert in eine Vielzahl von Verticals wie Consumer, Deep Tech und Health, jedoch mit einer gemeinsamen Mission: “Putting people, community, and the environment first.”

→ Baut ihr ein Consumer-Startup, das KI nutzt, um eine nie dagewesene Lösung zu schaffen? Dann meldet euch bei Matthew.

Wir bei Capvisory teilen die Begeisterung für die Möglichkeiten, die KI im Consumer-Bereich bietet. Von KI-basierten Shopping Assistants über selbstfahrende Autos bis hin zu smarten Haushaltsgeräten mit adaptiver Nutzererfahrung – die Technologie ermöglicht völlig neue Produkt Erlebnisse.

Wirtschaftlich bietet KI enorme Vorteile: Skaleneffekte, hohe Margen und direkte Personalisierung – alles zentrale Themen für die Consumer-Marken der Zukunft. Auch große CPG- und Retail-Konzerne teilen diese Perspektive: 42 % der Retail- und CPG-Unternehmen nutzen bereits KI-Technologie, weitere 34 % befinden sich in der Test- oder Implementierungsphase.

These 3: Niedrige Bewertungen, bei weiterhin attraktiven Exit Kanälen von Julie Roze, Korelya Brands

Part of Korelya Capital, a Paris-based early-stage VC that provides financing and access to Asian markets, with prominent B2C portfolio brands.

Die Zurückhaltung vieler VCs im Consumer Sektor mischt die Karten neu. Consumer-Gründer haben aktuell weniger Auswahl und müssen deutlich schlechtere Terms akzeptieren als noch 2021. Dies schafft jedoch eine attraktive Gelegenheit für langfristig orientierte Investoren. Günstige Bewertungen und weniger Wettbewerb um Finanzierungsrunden bieten attraktive Einstiegsmöglichkeiten.

Diese These vertritt Julie Roze vom französischen VC Korelya Capital. Viele Consumer-Startups kämpfen mit niedrigen Bewertungen, während etablierte Konzerne mit Wachstumsschwierigkeiten zu kämpfen haben. Dies öffnet die Tür für gut positionierte Challenger-Brands, in die “relativ günstig” investiert werden kann und die zu attraktiven Übernahmekandidaten für die großen Konzerne werden können.

– Seid ihr eine Consumer Challenger-Brand aus Bereichen wie beispielsweise Beauty, Health, Wellness oder Sportwear mit attraktivem Wachstum? Dann meldet euch bei Julie!

Wir bei Capvisory verfolgen diese Entwicklung genau. Die Bewertungen für Consumer-Startups sind seit 2021 deutlich gesunken, und wir sprechen regelmäßig mit Gründern, die trotz starker Zahlen mit erschwerten Finanzierungsbedingungen kämpfen. Wachstum als zentrale KPI reicht nicht mehr aus – insbesondere bei Consumer-Startups wird nun bereits im Early-Stage Bereich stärker auf profitables Wachstum geachtet.

Wer jedoch die richtigen Investoren kennt und weiß, auf welche Kennzahlen es ankommt, kann weiterhin erfolgreiche Finanzierungsrunden abschließen.

These 4: Longevity, Consumer Life Science & Health

US-based VC focused on consumer health, and consumer goods, investing in Pre-Seed and Seed-stage rounds.

Welchen Wunsch haben alle Menschen gemeinsam? Gesundheit. Selbst in den wohlhabendsten Regionen der Welt ist niemand vor Krankheit sicher.

Der Markt für Longevity, Wellness, Biohacking und personalisierte Gesundheitslösungen wächst exponentiell. Der McKinsey Future of Wellness Report, basierend auf einer Umfrage unter mehr als 5000 Verbrauchern weltweit, zeigt: Millennials und Gen Z geben deutlich mehr Geld für Gesundheit und Wellness aus als ältere Generationen.

Spezialisierte VCs wie LongeVC oder NaturalX widmen sich explizit diesem Thema. Aber auch breit aufgestellte Consumer VCs wie Joyance Partners setzen verstärkt auf den Trend.

Investment Partner Jun Deng von Joyance Partners erklärt den anhaltenden Investmentfokus ihres Funds auf Consumer Health wie folgt:

“Die Zukunft der Gesundheit liegt in präventiven, personalisierten und emotional ansprechenden Lösungen. Menschen streben zunehmend nach Wohlbefinden – nicht nur körperlich, sondern auch mental und emotional. Investmentfokus hat vier Schwerpunkte: sleep, food, exercise, and mood.”

Mehr dazu hier.

Joyance Partners investiert gezielt in Startups, die diese Entwicklung vorantreiben – von innovativen Diagnostiklösungen über personalisierte Ernährungsberatung bis hin zu digitalen Therapien.

→ Arbeitet ihr an der Schnittstelle Consumer und Health? Ermöglicht eure Lösung Menschen ein gesünderes und glücklicheres Leben? Dann sprecht Jun Deng von Joyance Partners am besten direkt an!

Wir bei Capvisory teilen die Überzeugung, dass Consumer Health einer der spannendsten Wachstumsmärkte ist. Nach recherchierten Zahlen von Joyance Partners beliefen sich allein in den USA die Gesundheitsausgaben 2021 auf 4,3 Billionen US-Dollar – bis 2028 wird ein Anstieg auf 6,2 Billionen US-Dollar erwartet. Die steigende Eigenverantwortung der Konsumenten für ihre Gesundheit und der technologische Fortschritt eröffnen enorme Chancen für Gründer. 70 % der Verbraucher sind bereit, mehr für präventive Gesundheitslösungen auszugeben – ein klarer Trend, den Investoren zunehmend erkennen und aktiv begleiten.

These 5: Age of Personalization

Early-stage consumer-only VC with a special interest in how people live, work, learn, play, eat, and stay healthy.

Consumer-Produkte von der Stange verlieren an Reiz, während hochgradig personalisierte Lösungen boomen. Beispiele sind maßgeschneiderte Nahrungsergänzungsmittel, individualisierte Mode oder kontextabhängige Beauty-Produkte.

Diese These vertritt der Consumer-VC Maveron. Die nächste Welle im Consumer-Markt wird nach Maveron durch die „Age of Personalization“ geprägt. Konsumenten erwarten zunehmend maßgeschneiderte Erlebnisse – von personalisierten Nährstoffmischungen über kuratierte Modeempfehlungen bis hin zu KI-generierten Medieninhalten, die exakt ihrem Geschmack entsprechen.

Die Maveron Investoren Natalie Dillon und Simran Suri sagen sinngemäß, dass der technologische Fortschritte, insbesondere in der Künstlichen Intelligenz, es ermöglicht, dass eine immer genauere Analyse von Konsumentenverhalten möglich ist. Daten sind längst nicht mehr nur ein Nebenprodukt digitaler Interaktionen – sie sind der zentrale Treiber für personalisierte Dienstleistungen. Unternehmen, die dieses Potenzial intelligent nutzen, können loyale Kundenbeziehungen aufbauen und völlig neue Märkte erschließen.

Maveron investiert gezielt in Consumer-Startups, die diesen Wandel aktiv gestalten. Der Fund ist überzeugt, dass sich in den kommenden Jahren immense Wertschöpfungspotenziale eröffnen – angetrieben durch sich verändernde Konsumentenbedürfnisse, technologische Fortschritte und makroökonomische Entwicklungen.

→ Baut ihr an einem Consumer Startup, das auf Personalisierung setzt? Dann sprecht Natalie Dillon und Simran Suri von Maveron an.

These 6: Community-Driven Growth

Seed-stage VC focusing on European software startups with a consumer or community component.

Nachdem sich das Go-to-Market-Playbook für Consumer-Facing Ventures in den letzten 20 Jahren regelmäßig weiterentwickelt hat – mit bemerkenswerten Highlights wie Meta-Ads, Content Marketing oder Influencer Marketing – ist aktuell ein neues Buzzword in aller Munde: “Community Growth”.

Der VC Investor Trind aus Estland, mit Sitz in Tallinn, Helsinki und München, hat diese These aufgegriffen und investiert gezielt in Consumer-Startups mit einer starken Community-Komponente.

Reima Linnanvirta, Partner bei Trind Ventures in Helsinki, sagt dazu:

“If you build your startup on the elements of a large audience, short sales cycles, growing purchases, and low churn & high retention, you are well on your way to creating a startup that will outperform your competition.

Während Sales-led-Geschäftsmodelle oft Schwierigkeiten haben, überhaupt lineares Wachstum aufrechtzuerhalten, ermöglichen Community-getriebene Geschäftsmodelle exponentielles Wachstum – sobald der Product-Market-Fit erreicht ist.

Hinzu kommt: Klassisches Influencer-Marketing verliert an Effektivität: 45 % der 13- bis 22-Jährigen vertrauen Influencern nicht mehr so wie früher, während 53 % Empfehlungen von normalen Nutzern mehr Vertrauen schenken. Die Zukunft liegt in Community-Generated Content (CGC) und AI-generiertem UGC, das wie organischer Content wirkt.

Ein interessantes Praxisbeispiel? Der Softdrink-Anbieter Holy aus Berlin. Deren Produkt ist sicherlich nicht schlecht, aber auch keine technische Innovation. Was Holy jedoch hervorragend macht, ist den Community-Aufbau als Wachstumstreiber zu nutzen – und genau das macht den Unterschied.

Fazit: Chancen für Consumer-Startups in 2025

Auch 2025 bleibt die Marktlage für Consumer-Gründer herausfordernd, doch es gibt dynamische Segmente mit viel Potenzial. Trotz erschwerter Bedingungen eröffnen sich Chancen für Gründer, die sich der Bedenken der VCs bewusst sind, antizyklisch handeln und auf nachhaltige, skalierbare sowie profitable Geschäftsmodelle setzen.

Nachweislich durch die oben genannten VCs aufgezeigt: Gefragt sind KI, Health, Challenger-Brands mit Exit-Potential, Personalisierung, Community-Growth und besondere Consumer-Erlebnisse. Wer sich in diesen Bereichen klar differenziert, kann sich auch in einem schwierigen Marktumfeld erfolgreich positionieren und Finanzierungen sichern.

Welche Consumer-Trends siehst du für 2025? Schreib uns oder vernetze dich mit uns!

Capvisory ist eine unabhängige, gründergeführte Beratungsboutique, die sich auf Finanzierungsrunden, Sell-Side M&A und Buy-Side M&A für schnell wachsende Tech-Unternehmen sowie deren Investoren spezialisiert hat.