Capvisory Insights

Startup Funding

Non-Dilutive Funding: Unternehmen finanzieren, ohne Anteile abzugeben

Die spezialisierte Berliner M&A-Boutique Capvisory begleitet Tech Unternehmen bei Seed-, Series-A- und Series-B-Finanzierungsrunden sowie im Exit-Prozess.

Founding Partner

Founding Partner

Im Startup Ökosystem und bei vielen jüngeren Unternehmern dominiert die Vorstellung, dass schnelles Wachstum nur mit Beteiligung von Venture Capital (VC) Investoren und dem damit zusammenhängenden Verkauf von Unternehmensanteilen möglich sei. Venture Capital ist zweifellos ein zentraler Bestandteil vieler Erfolgsstories – doch es ist nicht der einzige Weg, um an Kapital zu gelangen. Wer genauer hinschaut, entdeckt eine Reihe spannender Alternativen, die unter dem Begriff Non-Dilutive Funding zusammengefasst werden. Anders als bei klassischen Equity-Runden (auf Deutsch „Eigenkapitalrunden“) gibt man hier keine – oder nur minimale – Gesellschaftsanteile ab.

In diesem Beitrag beleuchten wir die wichtigsten Formen, die Chancen sowie die Risiken und geben Tipps, wie sich deutsche Startups erfolgreich auf die Suche nach nicht-verwässernden Kapitalquellen machen können.

1. Was steckt hinter dem Begriff „Non-Dilutive Funding“?

Der Begriff „Non-Dilutive Funding“ beschreibt Finanzierungsformen, bei denen Gründer:innen ihre Unternehmensanteile nicht durch zusätzliche Investoren verwässern müssen (auf Englisch: dilution). Stattdessen wird das benötigte Kapital beispielsweise in Form von Darlehen, Zuschüssen, Fördermitteln oder Revenue-Based Financing bereitgestellt.

Der Clou an nicht-verwässernden Finanzierungen liegt darin, dass Gründer:innen (und bestehende Investor:innen) ihren prozentualen Anteil am Unternehmen beibehalten, was vor allem für künftige VC-Runden oder einen geplanten Exit von großem Vorteil sein kann. Besonders in Zeiten, in denen klassische VC-Investments restriktiver werden oder (je nach Marktumfeld) schwieriger zu beschaffen sind, eröffnet Non-Dilutive Funding neue Optionen – sofern man die Modelle und ihre Voraussetzungen richtig versteht.

2. Warum gerade jetzt relevant für Gründer?

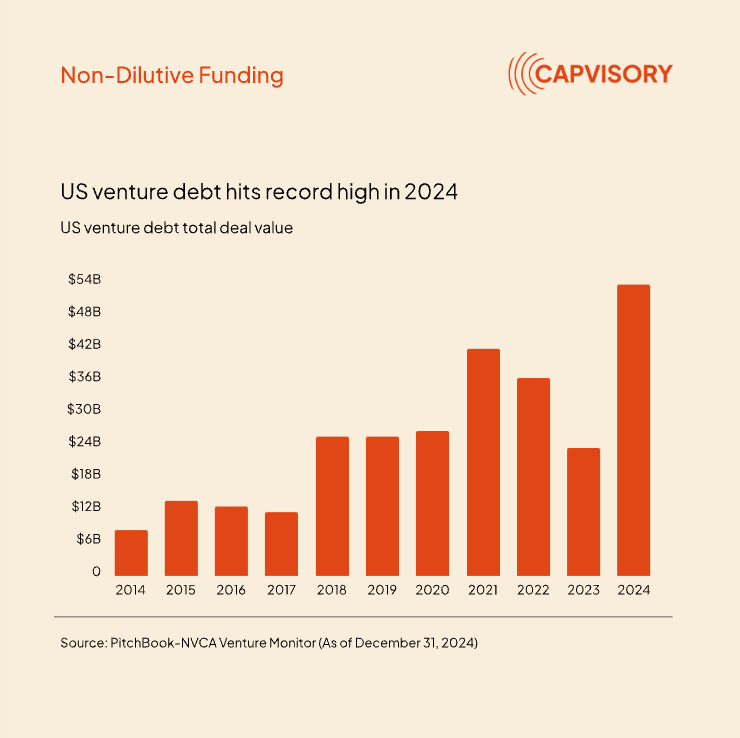

Ein Blick auf den europäischen Markt zeigt, dass Debt- und andere Non-Dilutive-Modelle aktuell stärker in den Fokus rücken. Jüngst gab es mehrere größere Fremdkapital-Finanzierungen, die für Aufsehen sorgten. Die Gründe sind sicher vielfältig – ein Faktor ist aber definitiv die derzeit eher zurückhaltende Haltung vieler Venture Capital Investoren. Hier ein paar Beispiele für Debt Runden aus dem letzten Jahr:

Northvolt (Schweden, 2024): rund 5 Milliarden US-Dollar

ACC (Automotive Cells Company, Frankreich, 2024): 4,4 Milliarden Euro

Enpal (Deutschland, 2024):1,1 Milliarden Euro

Dass so große Summen in Form von Debt-Finanzierungen bereitgestellt werden, unterstreicht die Bedeutung und das Potenzial dieser Finanzierungsform für Startups. Diese Mega-Debt Runden spiegeln einen Wandel aus Investoren Perspektive wider: mehr Kapitalgeber sehen in skalierbaren Tech- oder Nachhaltigkeitsmodellen einen zuverlässigen Schuldner und weiten ihren Handlungsspielraum entsprechend aus.

Für Startups mit soliden Wachstumszahlen kann dies eine äußerst attraktive Gelegenheit sein: Sie erhalten Wachstumskapital, ohne dafür Teile ihrer Firma abzugeben. Insbesondere in Branchen mit hohen Entwicklungs- und Produktionskosten (z. B. Energie, Biotech, Deep Tech) können solche Debt-Finanzierungen den nötigen Cashflow für die nächsten Entwicklungsschritte sichern.

3. Typische Formen von Non-Dilutive Funding

Das Spektrum an Non-Dilutive Finanzierungsinstrumenten ist breiter, als viele Gründer:innen zunächst vermuten. Hier die relevantesten Instrumenten:

3.1 Bankkredite und Förderkredite

Banken und Förderinstitute vergeben Kredite in verschiedener Höhe und zu unterschiedlichen Konditionen. Während klassische Bankkredite oft Sicherheiten wie Vermögenswerte oder persönliche Bürgschaften fordern, bieten Förderbanken (z. B. in Deutschland die KfW) speziellen Zugang zu zinsgünstigen Krediten für junge Unternehmen. Vorteil: Keine Abgabe von Anteilen. Nachteil: Die Bonitätsanforderungen und das bürokratische Antragsverfahren können anspruchsvoll sein.

Bank- und Förderkredite können Gründer bei ihrer Hausbank oder nahezu jeder aktiven Bank in Deutschland beantragen.

3.2 Venture Debt

Hierbei handelt es sich um Fremdkapital, das speziell auf Startups zugeschnitten ist. Venture Debt Geber (Venture Debt Fonds oder spezialisierte Banken) orientieren sich an der Wachstumsperspektive und den bisherigen VC-Finanzierungen eines Startups. Venture Debt ist beispielsweise dann attraktiv, wenn das Startup bereits erfolgreich eine VC-Runde abgeschlossen hat und zusätzliches Kapital sucht, ohne erneut Anteile zu verwässern. Gegenüber klassischen Krediten sind die Zinsen zwar höher, aber Venture-Debt-Partner bringen oft Erfahrung im Umgang mit Wachstumsunternehmen mit.

In Deutschland gibt es vergleichsweise wenige Anbieter von Venture Debt. Unternehmen, an die man sich wenden kann, sind beispielsweise der schwedische Anbieter P Capital Partners, für etabliertere Unternehmen die ELF Capital Group oder der britische Anbieter Columbia Lake Partners aus London.

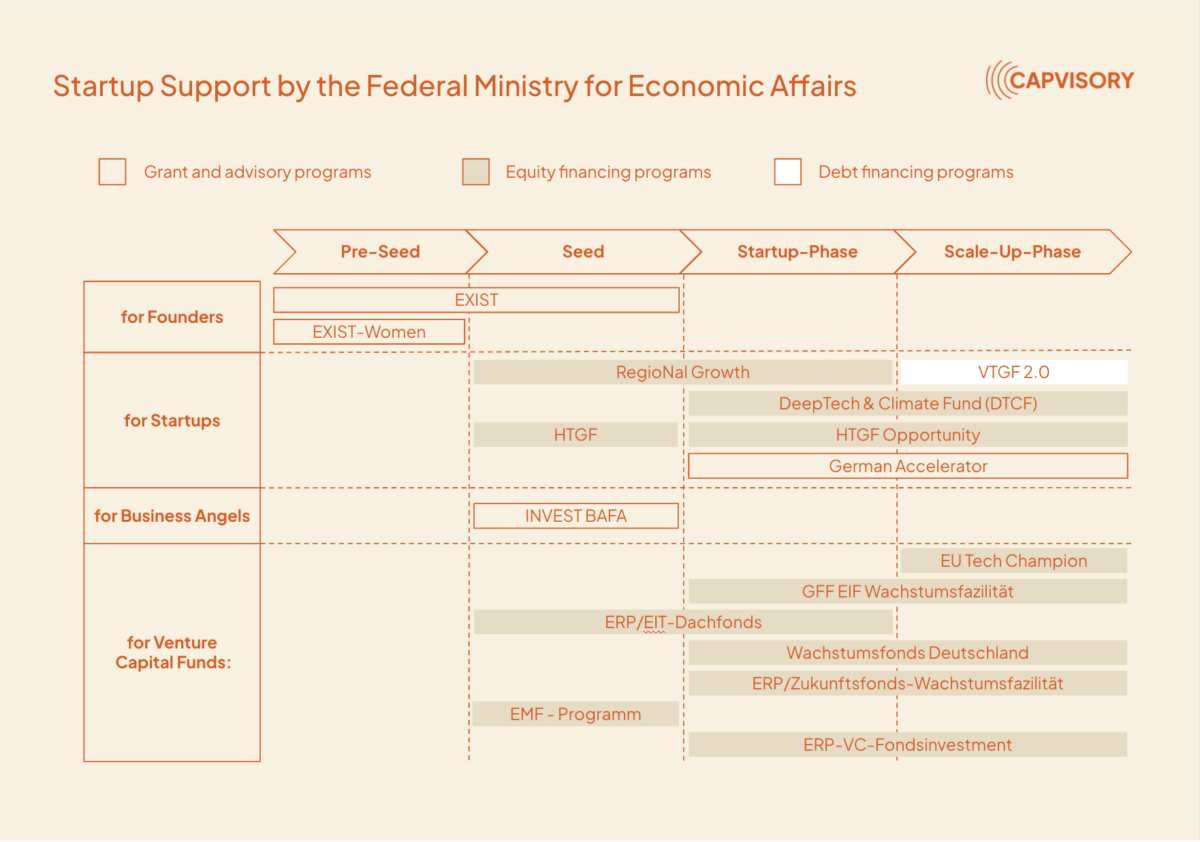

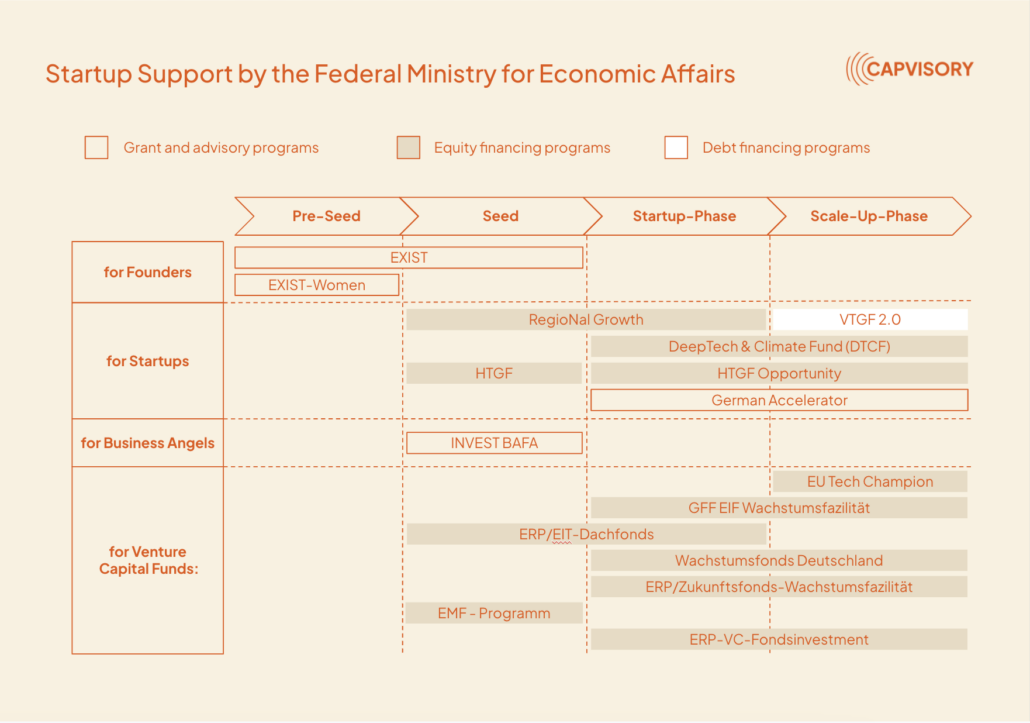

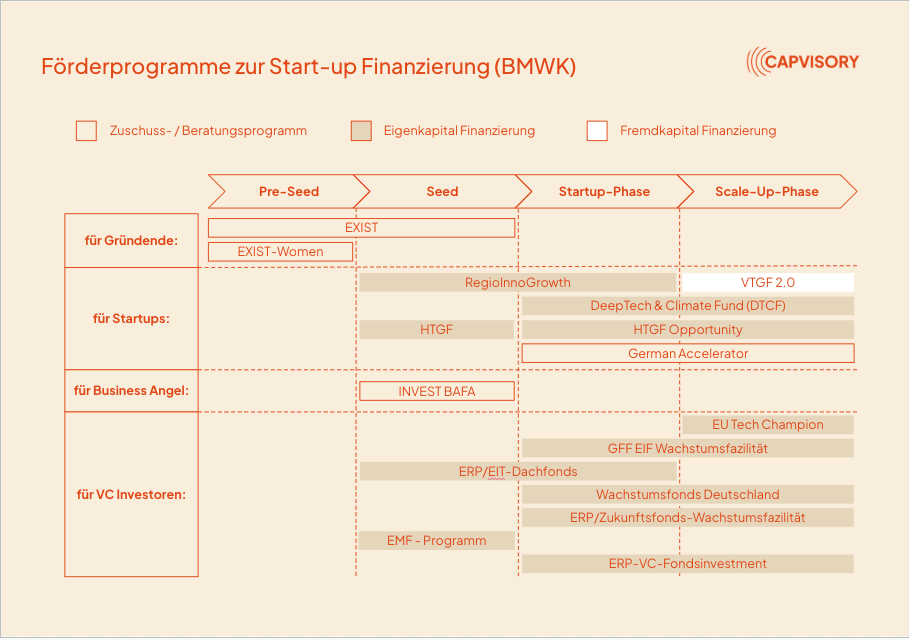

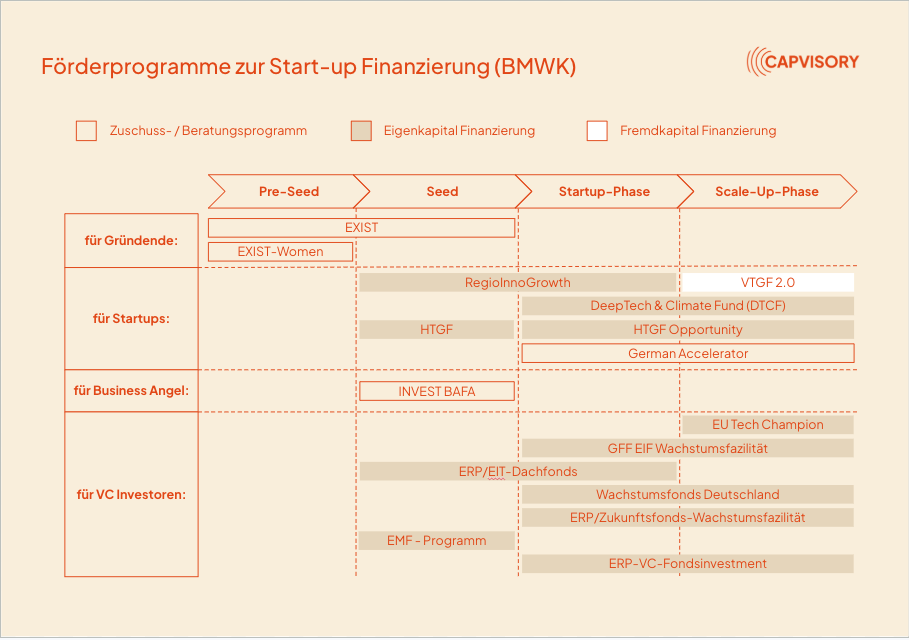

3.3 Zuschüsse und Förderungen

Öffentliche Förderprogramme auf EU-, nationaler oder regionaler Ebene – etwa für Forschung und Entwicklung – sind meist nicht rückzahlungspflichtig, sofern bestimmte Kriterien erfüllt werden. Damit kann ein beachtliches Kapitalvolumen zusammenkommen, ohne dass Anteile abgegeben werden müssen. Antragstellung und Dokumentation sind jedoch oftmals zeitintensiv.

Ein sehr beliebtes Beispiel unter Startups in Deutschland ist das Förderprogramm der Forschungszulage, mit dem Forschung und Entwicklung im Land gezielt unterstützt werden sollen. Inzwischen haben sich zahlreiche Fördermittelberater darauf spezialisiert, da die Chancen auf einen positiven Bescheid für technologisch innovative Unternehmen vergleichsweise hoch sind.

3.4 Revenue-Based Financing

Bei diesem Modell erhalten Startups Kapital, das sie mit einem definierten Prozentsatz ihres monatlichen Umsatzes zurückzahlen. Das bedeutet: Läuft der Umsatz gut, zahlt das Unternehmen schneller zurück; fällt er geringer aus, bleiben die Zahlungen überschaubar. Gerade für SaaS- oder E-Commerce-Startups kann das ein gutes Mittel sein, um flexibel zu wachsen.

In den vergangenen Jahren haben sich zahlreiche Fintechs in Stellung gebracht, um diese noch junge Finanzierungsform am Markt anzubieten. Einige Anbieter – wie etwa das Berliner Unternehmen Remagine – haben inzwischen allerdings bereits Insolvenz angemeldet. Einen aktuellen Beitrag zum Thema gibt es bei Finance Forward: Boom vorbei? So steht es um die Revenue-based Finance Fintechs.

Bekannte Anbieter sind zum Beispiel Gilion, Capchase oder Lighter Capital.

3.5 Weitere Optionen

Zu Non-Dilutive Funding können auch Mezzanine-Finanzierungen, Forderungsfinanzierungen (Factoring) oder Lizenz- und Kooperationsdeals zählen. In vielen Branchen, speziell in der Pharma- oder Hardware-Entwicklung, gibt es auch Partnerschaften mit etablierten Unternehmen, die projektbezogen Kapital zur Verfügung stellen.

4. Chancen und Risiken von Non-Dilutive Funding

Zu den Vorteilen von Non-Dilutive Funding zählt:

Erhaltung der Unternehmensanteile: Gründer:innen und bestehende Investor:innen behalten ihren prozentualen Anteil am Unternehmen – ein wichtiges Argument für attraktivere spätere Exit- oder M&A-Szenarien.

Schneller und weniger komplex: Non-Dilutive Funding ist oft einfacher und schneller als eine vollumfängliche Venture Capital Finanzierung, da weniger Verhandlungen und Due-Diligence Prozesse anfallen. Natürlich hängt vieles vom Einzelfall ab. Wenn die Gründer jedoch erfahren sind und einen starken Track Record vorweisen, kann auch der VC Prozess manchmal fix über die Bühne gehen.

Planbare Rückzahlung: Ob nun Zinsen oder ein Teil des Umsatzes, die Rückzahlung erfolgt immer nach einem fest definierten Plan, der eine gute Planbarkeit sicherstellt.

Günstiger als Equity? Das hängt vom Einzelfall ab. Doch wenn man reine Verwässerungseffekte und die später nötigen Renditeansprüche von VC-Investor:innen berücksichtigt, kann Fremdkapital langfristig günstiger sein. Insbesondere staatliche Zuschüsse, die nicht zurückgezahlt werden müssen, sind sehr attraktiv.

Zu den Nachteilen von Non-Dilutive Funding zählt:

Liquiditätsdruck: Anders als bei einer reinen Eigenkapital-Finanzierung müssen Zins- und Tilgungszahlungen geleistet werden – auch wenn die Umsätze (noch) nicht fließen. Wenn man einen Kredit aufnimmt, kann dieser zudem potentielle Investoren oder Käufer abschrecken. In jedem Fall wird die Kreditsumme vom Unternehmenswert abgezogen, sollte ein Verkauf anstehen.

Restriktive Vertragsbedingungen: Gerade bei großen Krediten oder Venture-Debt-Deals kann es Klauseln geben, die das operative Geschäft einschränken oder bestimmte Kennzahlen (z. B. EBITDA, Cash-Reserven) vorschreiben.

Eingeschränkte Verfügbarkeit für Early-Stage: Viele Fremdkapitalgeber wünschen sich bereits Validierung und stabile Umsätze. Wer gerade erst in der Idee- oder Pre-Seed-Phase steckt, hat es schwieriger, Non-Dilutive Funding zu sichern.

- Bürokratie: Insbesondere öffentliche Fördermittel sind mit viel Dokumentation, Anträgen, Fristen und Nachweisen verbunden. Der Prozess kann langwierig und aufwendig sein.

5. Tipps aus der Praxis

Wir empfehlen bei der Suche nach Alternativen zu VC-Equity-Investments, auf folgende Punkte zu achten

Unterlagen: Non-Dilutive-Geber wollen ebenfalls Zahlen und Sicherheiten sehen. Venture-Debt-Partner prüfen beispielsweise den Cashflow und das Umsatzwachstum, Banken fokussieren sich auf Bonität und Sicherheiten, Förderinstitute verlangen detaillierte Projektpläne.

Zeitfaktor einplanen: Ob Fördergelder oder Bankdarlehen – die Beantragung kann sich in die Länge ziehen. Ein geregelter Prozess und eine saubere Dokumentation sind hier essenziell.

Kombination mit Equity: Non-Dilutive Funding wird häufig als Ergänzung zu oder Überbrückung zwischen VC-Runden genutzt. Eine stimmige Gesamtfinanzierungsstrategie erhöht die Chancen, auch Fremdkapitalgeber zu überzeugen.

Beratung einholen: Wer unsicher ist, ob sich Non-Dilutive Funding lohnt, sollte auf erfahrene M&A- oder Corporate-Finance-Expert:innen zurückgreifen. Auch der Austausch mit anderen Gründer:innen in Netzwerken und Foren kann wertvolle Insights liefern.

6. Wie sehen Venture Capital Investoren Non-Dilutive Funding?

Interessanterweise sind auch viele VC-Fonds nicht grundsätzlich gegen Fremdkapital. Schließlich kann es für alle Seiten vorteilhaft sein, wenn das Startup zwischen den Equity-Runden zusätzliches Geld beschafft, ohne die bestehenden Anteile zu verwässern. Das Unternehmen stärkt seine Liquidität, kann Wachstumsziele schneller umsetzen und erhöht im Idealfall sogar seine Bewertung für die nächste Eigenkapital-Runde. Für VC-Investoren bedeutet das, dass ihr Engagement im Startup aufgewertet wird, weil das Unternehmen wertvoller wird – wenn alles planmäßig läuft.

Natürlich kann ein hoher Verschuldungsgrad auch abschreckend wirken, insbesondere wenn nicht klar ist, wie das Startup seine Rückzahlungen stemmen will. Wir raten deshalb, die Verschuldung stets in einem gesunden Verhältnis zur operativen Entwicklung des Unternehmens zu halten. Wer etwa 70 % seiner Einnahmen nur für Zins und Tilgung aufbringen müsste, begibt sich schnell in eine Schieflage, die weder für Gründer:innen noch für Investor:innen von Vorteil wäre.

7. M&A-Perspektive: Non-Dilutive Funding als Hebel für den Exit

Aus Sicht einer M&A-Beratung für Tech-Startups ist Non-Dilutive Funding oft ein strategischer Hebel, um die eigene Verhandlungsposition bei einem möglichen Exit zu verbessern. Weniger Verwässerung bedeutet meist, dass die Gründer:innen noch einen soliden Anteil halten, was ein attraktiveres Beteiligungssetup für potenzielle Käufer:innen schaffen kann.

Zudem kann Fremdkapital das Wachstum beschleunigen. Je größer der adressierbare Markt und je stärker die Umsatz- und Gewinnkennzahlen steigen, desto höher fällt in der Regel die Unternehmensbewertung aus. Gerade in kompetitiven Märkten (z. B. Greentech, KI, SaaS) kann ein zeitlich günstiger Wachstumssprint den entscheidenden Unterschied machen – sofern die Belastung durch Zins und Tilgung nicht zu hoch ausfällt.

8. Fazit und Ausblick

Non-Dilutive Funding ist nicht nur ein kurzfristiger Trend, sondern etabliert sich zusehends als fester Bestandteil der europäischen Startup-Finanzierungslandschaft. Die eindrucksvollen Debt-Finanzierungen im Jahr 2024 für Northvolt, ACC und Enpal haben die Aufmerksamkeit vieler Gründer:innen auf alternative Finanzierungswege gelenkt. Wer sich mit dem Thema auseinandersetzt, erkennt schnell: Non-Dilutive Funding kann eine echte Chance sein, das eigene Wachstum zu beschleunigen, ohne die Kontrolle und zu viele Anteile aus der Hand zu geben.

Gleichzeitig sollten Startups die Risiken nicht unterschätzen. Fremdkapital kann schnell zum finanziellen Klotz am Bein werden, wenn Umsätze und Cashflow nicht so sprudeln wie geplant. Eine gewissenhafte Prüfung von Markt, Wettbewerbsumfeld und internen Finanzprognosen ist daher unabdingbar. Es ist ratsam, Non-Dilutive Funding in eine ganzheitliche Strategie einzubetten, die auch Equity-Komponenten einschließt und genügend finanziellen Spielraum für wirtschaftliche Schwankungen lässt.

Kurz & bündig:

Non-Dilutive Funding (wie z.B. Kredite, Förderungen, Venture Debt, Revenue-Based Financing) ist eine wichtige Alternative oder Ergänzung zu klassischen VC-Runden.

Große europäische Deals in 2024 zeigen, dass institutionelle Geber für Fremdkapital in Tech-Themen zunehmend offen sind.

Vorteile: Keine Verwässerung der Anteile, höhere Flexibilität.

Herausforderungen: Zins- und Tilgungslasten, Covenants, oft aufwendige Beantragung.

Perspektive: In Kombination mit Equity-Finanzierungen kann Non-Dilutive Funding den Wert des Unternehmens steigern und die Gründer:innenbeteiligung schützen.

Hinweis: Non-Dilutive Funding ist zweifelsfrei eine spannende Alternative zu Venture Capital Investments. Ähnlich wie bei VCs haben jedoch auch hier die besten Startups die größte Auswahl, während Unternehmen mit weniger innovativen Modellen oder schwachen Kennzahlen einen schweren Stand haben werden.

Frequently asked questions (FAQs)

Non-Dilutive Funding bedeutet: Kapital aufnehmen, ohne Anteile abzugeben. Typische Beispiele sind Zuschüsse, staatliche Förderdarlehen oder Revenue-Based Financing. Du bleibst Herr über dein Cap Table (auf Deutsch: Gesellschafterliste) – und bekommst trotzdem die Ressourcen zum Wachsen.

Nicht unbedingt. Die Entscheidung ist meist nicht schwarz oder weiß – vielmehr sollten Finanzierungsinstrumente als komplementär zueinander gedacht werden. So kann ein Gründer beispielsweise in der Early-Stage-Phase auf non-dilutive Funding durch öffentliche Förderungen zurückgreifen und anschließend, sobald belastbare Traction vorhanden ist, dennoch eine Venture-Capital-Finanzierung anstreben.

Richte dich nach Phase und Cashflow:

- Ideenphase: Zuschüsse, Pitch-Wettbewerbe, Steuervorteile

- Erste Umsätze: Revenue-Based Financing, Factoring, geförderte Gründerkredite

- Wachstumsphase: Venture Debt oder Kreditlinien

„Non-Dilutive“ schützt zwar deine Anteile am Unternehmen, aber kostenlos sind diese Finanzierungsmodelle nie . Kredite haben Zinsen, RBF schneidet vom Umsatz mit, und auch Zuschüsse bringen Bürokratie mit sich. Oft brauchst du echte Traktion – keine schönen Slides. Und wenn der Umsatz einbricht, können Rückzahlungen wehtun. Kurzum: Wenn kein VC dich finanzieren will, wirst du es typischerweise auch bei den Non-Dilutive Modellen schwer haben, passable Konditionen zu bekommen.

Technisch ja – aber mit Aufwand. Keine Anteile, keine Rückzahlung. Dafür harte Kriterien und Berichtspflichten. Super für Startups in Innovation, Gesundheit, Energie oder Impact. Aber: Es ist wettbewerbsintensiv, und ein überzeugender Antrag ist Pflicht.

Ein paar gute Startpunkte:

Revenue-Based Financing z.B. bei Gilion, Capchase oder Lighter Capital

- Venture Debt z.B. bei P Capital Partners

Abschließend lässt sich sagen: Non-Dilutive Funding ist ein Weg, den jedes Tech-Startup zumindest prüfen sollte. Denn in einer Zeit, in der Wettbewerb und Kapitalbedarf hoch sind, kann ein klug eingesetztes Fremdkapital-Instrument der entscheidende Faktor sein, um einen wertvollen Vorsprung im Markt zu erlangen – ohne dabei die Seele des Unternehmens und seine Anteile zu stark zu verwässern.

Capvisory ist ein unabhängiges, gründergeführtes Beratungsunternehmen, das sich auf Finanzierungsrunden sowie Sell-Side- und Buy-Side-M&A für schnell wachsende Tech-Unternehmen und deren Investoren spezialisiert hat.